26 Apr 2024, 13:11 Kuching

26 Apr 2024, 06:11 London

1.1. Tadbir urus korporat yang terbaik akan dapat membantu syarikat mempertingkatkan kecekapan, ketelusan dan akauntabiliti dalam mencapai objektifnya serta membolehkan operasi syarikat diurus dengan teratur. Antara kepentingan mewujudkan tadbir urus korporat dan kawalan dalaman yang baik adalah bagi memastikan syarikat diuruskan mengikut undang-undang dan nilai-nilai etika perniagaan ang baik. Elemen kawalan yang baik dapat memperkukuhkan peranan dan tanggungjawab Lembaga Pengarah dalam memastikan syarikat mendapat keuntungan yang kompetitif di samping pengurusan risiko yang berkesan.

1.2. Akta Syarikat 1965 antaranya menyatakan tanggungjawab yang perlu dipatuhi oleh syarikat bagi memastikan amalan yang baik dalam tadbir urus korporat dan kewangan. Di samping itu, panduan yang dikeluarkan oleh Putrajaya Commitee on High Performance GLC melalui Green Book: Enhancing Board Effectiveness (Green Book) dan Blue Book: Intensifying Performance Management Practice (Blue Book) serta Malaysian Code on Corporate Governance 2012 (MCCG 2012) yang dikeluarkan oleh Suruhanjaya Sekuriti telah memperincikan prinsip asas dan cadangan tindakan berkaitan pengurusan yang baik dalam tadbir urus korporat. Oleh demikian, garis panduan ni boleh digunakan sebagai sumber rujukan terbaik bagi perkara penting dalam urusan dan budaya sesuatu perniagaan. Kegagalan untuk mematuhi prinsip-prinsip tadbir urus korporat ini boleh mendedahkan syarikat kepada risiko kerugian dan ketidakcapaian matlamat dan objektif syarikat.

1.3. 1MDB adalah sebuah syarikat Kerajaan milik Menteri Kewangan Diperbadankan (MKD). Bagaimanapun, sebagai sebuah syarikat MKD, 1MDB telah diberi keistimewaan dan kelonggaran berbanding dengan syarikat-syarikat kerajaan yang lain di bawah MKD. Antaranya adalah seperti berikut:

Oleh itu, kendalian operasi dan pelaburan syarikat ini sebenarnya tidak dikawal selia oleh MKD.

Semakan JAN mendapati secara keseluruhannya, aspek berkaitan tadbir urus korporat dan kawalan dalaman 1MDB adalah kurang memuaskan. Adalah didapati sebahagian daripada tindakan pengurusan 1MDB dan keputusan oleh Lembaga Pengarah 1MDB tidak selaras dengan amalan terbaik tadbir urus korporat seperti diterangkan dalam perenggan-perenggan berikutnya.

2.1.1. Green Book menyarankan Lembaga Pengarah mengadakan mesyuarat secara puratanya dengan kekerapan enam hingga lapan kali setahun berdasarkan keperluan perniagaan sesuatu syarikat. Ahli Lembaga Pengarah adalah bertanggungjawab untuk memastikan tadbir urus korporat diwujudkan dalam menguruskan operasi syarikat dengan cekap dan teratur, termasuk bermesyuarat secara kerap bagi memantau pencapaian berasaskan matlamat strategik dan prestasi kewangan selaras dengan petunjuk prestasi utama (KPI). Melalui mesyuarat Lembaga Pengarah, setiap ahli Lembaga Pengarah dapat memberi pandangan, nasihat dan penjelasan yang profesional serta akses penuh terhadap perkara-perkara khusus dalam agenda mesyuarat.

2.1.2. Semakan JAN mendapati Lembaga Pengarah 1MDB telah bermesyuarat melebihi kekerapan purata yang disyorkan oleh Green Book, dengan bilangan mesyuarat dibuat lapan hingga 16 kali setahun bagi tempoh tahun 2009 hingga bulan Ogos 2015. Manakala analisis JAN mendapati Lembaga Pengarah 1MDB telah meluluskan sebanyak 425 resolusi bertulis bagi tempoh yang sama. Butiran lanjut adalah seperti jadual berikut:

|

TAHUN |

BILANGAN MESYUARAT |

BILANGAN RESOLUSI |

| 2009 | 11 | 60 |

| 2010 | 16 | 53 |

| 2011 | 13 | 58 |

| 2012 | 10 | 76 |

| 2013 | 8 | 73 |

| 2014 | 14 | 62 |

| 2015 | 8 | 43 |

| JUMLAH | 80 | 425 |

BILANGAN MESYUARAT DAN RESOLUSI LEMBAGA PENGARAH 1MDB BAGI TEMPOH TAHUN 2009 HNGGA BULAN OGOS 2015

Sumber: Minit Mesyuarat dan Resolusi Lembaga Pengarah 1MDB

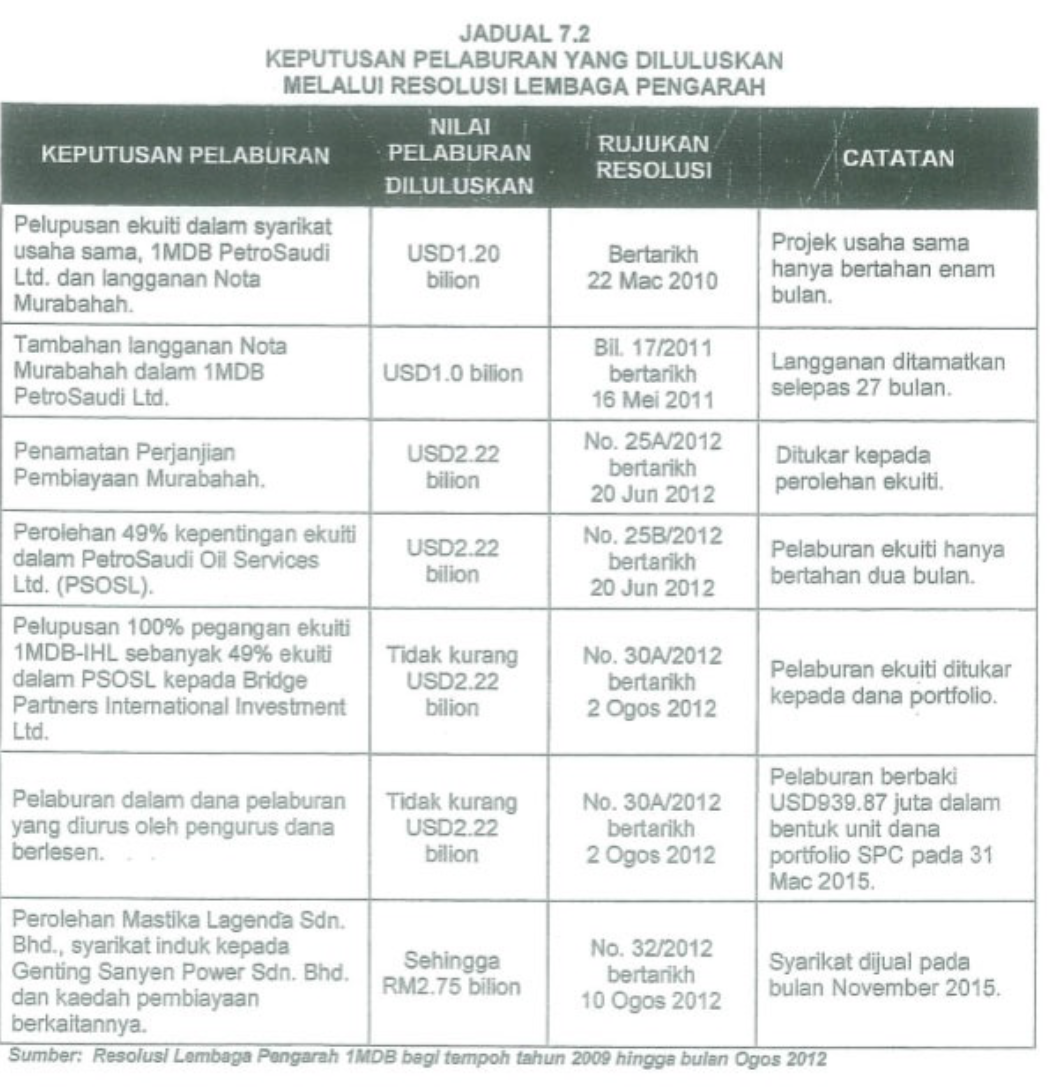

2.1.3. Walaupun mesyuarat Lembaga Pengarah ada dilaksanakan, semakan JAN mendapati sebahagian besar keputusan penting berhubung sesuatu pelaburan hanya diluluskan secara resolusi bertulis Lembaga Pengarah seperti membuat pelaburan baru, menamatkan pelaburan atau melanjutkan tempoh pelaburan yang melibatkan pelaburan bernilai antara USD1 bilion hingga USD2.22 bilion. Butiran lanjut berhubung keputusan pelaburan yang dibuat melalui resolusi Lembaga Pengarah 1MDB yang diluluskan bagi tempoh tahun 2009 hingga 2012 antaranya adalah seperti jadual berikut:

2.1.4. Ini menunjukkan perbincangan secara konstruktif antara Lembaga Pengarah dan penilaian secara terperinci terhadap sesuatu pelaburan tidak dilaksanakan sebelum sesuatu keputusan penting dibuat. Bagaimanapun, Pengerusi Lembaga Pengarah 1MDB telah memaklumkan dalam Mesyuarat Jawatankuasa Kira-kira Wang Negara (PAC) pada 19 Januari 2016 bahawa perbincangan ada dibuat terhadap sesuatu pelaburan sebelum kelulusan diberi melalui resolusi.

2.2.1. Seksyen 132 Akta Syarikat 1965 menyatakan Lembaga Pengarah hendaklah pada setiap masa melaksanakan kuasanya untuk membuat keputusan terbaik demi kepentingan syarikat. Selain itu, Green Book juga menyatakan Lembaga Pengarah bertanggungjawab mengurus risiko dengan memastikan pihak pengurusan melaksanakan segala kajian yang diperlukan sebelum sesuatu pelaburan dimuktamadkan bagi mengurangkan risiko kegagalan pelaburan tersebut serta melindungi nilai syarikat mereka.

2.2.2. Temu bual JAN dengan mantan Ketua Eksekutif 1MDB dan beberapa Lembaga Pengarah 1MDB mendapati mereka berpendapat Jawatankuasa Pelaburan tidak perlu diwujudkan kerana bilangan keanggotaan Lembaga Pengarah 1MDB yang kecil dan semua pelaburan yang dibuat dibincang dalam mesyuarat Lembaga Pengarah atau melalui resolusi Lembaga Pengarah. Ketiadaan Jawatankuasa Pelaburan telah menyumbang kepada keputusan pelaburan dibuat tanpa melalui proses penilaian yang teliti atau proper due diligence. Dalam tempoh empat tahun sejak penubuhan 1MDB pada tahun 2009 hingga 2012, pelaburan 1MDB dengan menggunakan dana awal melalui terbitan 1MTN berjumlah RM5 bilion telah bertukar bentuk sebanyak empat kali daripada pelaburan ekuiti dalam usaha sama dengan PetroSaudi Holdings (Cayman) Ltd., iaitu subsidiari PetroSaudi International Ltd. hinggalah kepada dana portfolio di Cayman Islands. Perubahan keputusan pelaburan dalam tempoh yang singkat melibatkan jumlah dana yang besar menunjukkan keputusan pelaburan tidak dilakukan mengikut amalan tadbir urus yang baik.

2.2.3. Analisis JAN mendapati beberapa pertimbangan berhubung keputusan pelaburan yang dibuat tanpa melalui proses penilaian yang teliti. Antaranya adalah seperti berikut:

2.2.3.1. IMTN telah diterbikan dalam tempoh yang singkat kerana saranan penasihat khas TIA ketika itu bagi menyegerakan penerbitan IMTN dengan tujuan membangunkan Pulau Bidong melalui kerjasama syarikat Mubadala pada tahun 2009. Selain itu, IMTN diterbitkan tanpa mengambil tindakan terhadap perkara yang dibangkitkan oleh Lembaga Pengarah TIA terlebih dahulu. Terbitan IMTN dengan kadar diskaun pada 12.08% menjadikan setiap RM100 nilai nominal bersamaan RM87.92 dan menghasilkan terimaan bersih berjumlah RM4.385 bilion berbanding nilai nominal RM5 bilion. Selain itu, kadar keuntungan yang diberi kepada pelabur adalah 5.75% setahun (kadar pulangan efektif 6.68% setahun) untuk tempoh 30 tahun.

2.2.3.2. Keputusan pelaburan usaha sama dengan PetroSaudi dibuat dalam tempoh lapan hari di mana Lembaga Pengarah hanya dimaklumkan pada 18 September 2009 berkenaan tarikh perjanjian usaha sama tersebut yang akan dimeterai pada 28 September 2009. Pelaburan 1MDB berjumlah USD1 bilion dalam usaha sama ini dibuat tanpa proses due diligence; tiada butiran terperinci berkaitan projek dinyatakan dalam kertas cadangan yang disediakan oleh pengurusan; dan tiada kajian kemungkinan dijalankan terhadap projek pelaburan yang akan dilaksanakan. Aspek projek yang tidak dikaji secara terperinci sebelum kelulusan pelaburan adalah semakan latar belakang rakan usaha sama, jumlah kos keseluruhan projek dan tempoh pelaburan yang akan dilaksanakan. Terdapat empat syarikat berbeza yang didaftarkan dengan menggunakan asas nama PetroSaudi tetapi kertas cadangan kelulusan yang dikemukakan kepada Lembaga Pengarah tidak menyatakan maklumat-maklumat penting tersebut. Di samping itu, perjanjian usaha sama pula mengandungi beberapa klausa yang tidak menjaga kepentingan 1MDB.

2.2.3.3. Keputusan menukarkan ekuiti dalam syarikat usaha sama kepada langganan Nota Murabahah dibuat tanpa perbincangan terperinci antara Lembaga Pengarah 1MDB dan tanpa menilai keupayaan kredit PetroSaudi International Ltd. sebagai penjamin korporat bagi terbitan Nota Murabahah pada tahun 2010 dan 2011 oleh 1MDB PetroSaudi Ltd. Tiada justifikasi untuk 1MDB membuat langganan tambahan Nota Murabahah sedangkan dana bagi membiayai pelaburan tersebut juga diperoleh melalui pinjaman daripada institusi kewangan.

2.2.3.4. Penukaran Nota Murabahah kepada pelaburan ekuiti dalam PetroSaudi Oil Services Limited (PSOSL) pula dibuat tanpa kajian due diligence untuk mengenal pasti liabiliti, keupayaan menjana dana dan prestasi kewangan yang lepas. Pertimbangan pelaburan ini tidak mengambil kira kepentingan 1MDB kerana pihak pengurusan tetap meneruskan cadangan pelaburan dalam PSOSL walaupun mengetahui PSOSL beroperasi di perairan Venezuela yang dikenakan sekatan oleh Amerika Syarikat. Arahan Lembaga Pengarah 1MDB untuk memastikan PSOSL mendapat pelanjutan kontrak penggerudian di Venezuela juga tidak dilaksanakan oleh pihak pengurusan sebelum pelaburan dibuat.

2.2.3.5. Bagi pelaburan dalam Segregated Portfolio Company (SPC), 1MDB mengambil risiko yang tinggi dalam memutuskan pelaburan berjumlah USD2.318 bilion. Pelaburan ini telah dibuat melalui Bridge Global Absolute Return Fund SPC (Bridge Global SPC), iaitu syarikat yang baru sebulan ditubuhkan, tiada lesen sebagai pengurus dana dan tiada pengalaman untuk menguruskan dana yang besar.

2.2.3.6. Pelaburan projek arang batu di Gobi, Mongolia berjumlah USD45.50 juta yang diluluskan oleh Lembaga Pengarah SRC International Ltd. melalui resolusi bertarikh 21 Oktober 2011 telah dilaksanakan tanpa kajian kemungkinan. Due diligence juga sepatutnya dilakukan secara terperinci bagi meneliti maklumat lengkap berkenaan latar belakang pemilihan pelaburan dan jangkaan pulangan daripada pelaburan.

2.2.3.7. Perolehan saham Tanjong Energy Holdings Sdn. Bhd. dengan harga bidaan berjumlah RM10.60 bilion pada 8 Februari 2012 telah dibuat tanpa pertimbangan terperinci berhubung kaedah pembiayaan, kos pinjaman dan komitmen yang perlu ditanggung oleh 1MDB bagi perolehan tersebut.

2.2.3.8. Bagi perolehan saham Mastika Lagenda Sdn. Bhd. yang diluluskan melalui resolusi bertarikh 10 Ogos 2012 dengan harga sehingga RM2.75 bilion, kertas cadangan yang disediakan oleh pihak pengurusan 1MDB didapati tidak mengandung andaian pengurusan yang sepatutnya diambil kira dalam membuat keputusan. Antaranya adalah asas dan komponen penentuan harga perolehan/enterprise value sehingga RM2.75 bilion; sasaran pulangan daripada pelaburan dan keupayaan membayar prinsipal dan kos pinjaman dalam tempoh yang dijangkakan; huraian terperinci mengenai penggunaan lebihan penerimaan tunai dari pinjaman dan terbitan Nota USD1.75 bilion berbanding harga perolehan; dan implikasi tawaran “10-years call and swap option” kepada SPV Aabar (subsidiari IPIC) terhadap IPO dan prestasi kewangan Kumpulan 1MDB secara keseluruhan.

2.2.3.9. Bagi projek solar, Lembaga Pengarah 1MDB dalam mesyuarat pada 26 Mac 2014 telah meluluskan unincorporated Master Joint Venture Agreement dengan DuSable tanpa pertimbangan terperinci berhubung isu sekatan teknologi dari negara lain, kos dan manfaat jangka panjang yang akan diperoleh 1MDB.

2.2.4. Selain itu, analisis JAN mendapati beberapa keputusan berkaitan pinjaman/pembiayaan untuk pelaburan telah dibuat tanpa perancangan terperinci. Antaranya adalah seperti berikut:

2.2.4.1. Implikasi jaminan yang diberikan oleh IPIC terhadap terbitan Nota USD1.75 bilion (yang pertama) merangkumi call and swap option dan security deposit tidak dibuat kajian secara terperinci mengenai kesannya terhadap IPO dan kedudukan kewangan Kumpulan 1MDB.

2.2.4.2. Kumpulan 1MDB telah memperoleh 10 pinjaman/pembiayaan jangka pendek antara 15 hingga 48 bulan bagi membiayai perolehan aset sektor tenaga yang bersifat jangka panjang. Ini menyebabkan Kumpulan 1MDB terpaksa mengambil pinjaman/pembiayaan baru untuk membayar balik pinjaman/pembiayaan jangka pendek yang matang.

2.2.4.3. Pelaksanaan IPO ditangguhkan kerana ingin memperoleh projek baru bagi menambah nilai IPO tanpa membuat unjuran keupayaan sebenar syarikat untuk membayar balik prinsipal dan kos pinjaman yang matang dalam tempoh terdekat dan sekatan-sekatan yang dikenakan oleh pembiaya.

Pihak pengurusan bertanggungjawab melaksanakan keputusan yang dibuat oleh Lembaga Pengarah dengan sebaik yang mungkin. Manakala Ahli Lembaga Pengarah pula berperanan untuk memantau segala tindakan yang dilaksanakan oleh pihak pengurusan. Bagaimanapun, JAN mendapati kebanyakan tindak pengurusan 1MDB hanya dijustifikasi oleh kelulusan am yang sepatutnya diberikan kelulusan khusus oleh Lembaga Pengarah 1MDB bagi setiap pelaburan. Analisis JAN terhadap dokumen-dokumen 1MDB mendapati beberapa tindakan pihak pengurusan dibuat tanpa kelulusan khusus atau perbincangan terperinci dengan Lembaga Pengarah 1MDB. Antaranya adalah seperti berikut:

2.3.1. Pengurusan 1MDB tidak memaklumkan kepada Lembaga Pengarah 1MDB berkenaan surat cadangan usaha sama daripada Encik Tarek Obaid bertarikh 28 Ogos 2009 dan terma yang dicadangkan berhubung projek usaha sama yang akan dipersetujui antara 1MDB dan PetroSaudi International Ltd. Antara terma cadangan adalah berkenaan penetapan nisbah pegangan, penyaluran tunai USD1 bilion, nilai aset, goodwill dan jangkaan keuntungan dalam syarikat usaha sama yang dicadangkan.

2.3.2. Lembaga Pengarah 1MDB tidak diterangkan secara jelas berkenaan rakan kongsi projek usaha sama dan berkaitan antara tiga syarikat, iaitu PetroSaudi International Ltd. (Saudi), PetroSaudi Holdings (Cayman) Ltd., dan PetroSaudi International (Cayman). Lembaga Pengarah 1MDB telah memberi kelulusan bersyarat kepada pengurusan 1MDB untuk melaksanakan usaha sama dengan PetoSaudi International Ltd. tetapi perjanjian sebenar telah ditandatangani dengan PetroSaudi Holdings (Cayman) Ltd., tanpa dimaklumkan kepada Lembaga Pengarah 1MDB berhubung pertukaran rakan kongsi ini. PetroSaudi Holdings (Cayman) Ltd. adalah sebuah syarikat baru yang ditubuh oleh PetroSaudi International Ltd. untuk tujuan usaha sama tersebut.

2.3.3. Penubuhan 1MDB PetroSaudi Ltd. yang kemudiannya dijadikan syarikat usaha sama telah didaftarkan lebih awal oleh PetroSaudi Holdings (Cayman) Ltd. pada 18 September 2009, iaitu lapan hari sebelum kelulusan Lembaga Pengarah 1MDB diperoleh secara bersyarat pada 26 September 2009. Lembaga Pengarah 1MDB tidak dimaklumkan syarikat tersebut (1MDB PetroSaudi Ltd.) telah ditubuhkan pada 18 September 2009, iaitu pada tarikh cadangan pertama dibentangkan kepada Lembaga Pengarah. Ini menunjukkan pengurusan 1MDB telah memutuskan untuk menjalinkan kerjasama dengan PetroSaudi International Ltd. lebih awal tanpa makluman Lembaga Pengarah.

2.3.4. Lembaga Pengarah 1MDB tidak dimaklumkan adanya klausa dalam perjanjian usaha sama yang menyatakan syarikat usaha sama (1MDB PetroSaudi Ltd.) perlu membayar pinjaman USD700 juta yang diambil daripada syarikat induknya, PetroSaudi Holdings (Cayman) Ltd. pada atau sebelum 30 September 2009, iaitu dua hari selepas perjanjian ditandatangani. Temu bual pihak JAN dengan bekas Lembaga Pengarah 1MDB pada bulan Jun 2015 mendapati pinjaman dalam bentuk pendahuluan ini tidak pernah dibentang atau dibincangkan oleh pihak pengurusan 1MDB sebelum projek usaha sama tersebut dimuktamadkan.

2.3.5. Kelulusan Lembaga Pengarah 1MDB juga tidak diperoleh bagi membuat bayaran USD700 juta daripada USD1 bilion pelaburan untuk disalurkan terus ke dalam akaun milik syarikat lain bagi membayar pinjaman pendahuluan tersebut. Correspondance emails antara peguam kedua-dua syarikat pada 30 September 2009 mempersoalkan surat meminta pembayaran balik pendahuluan USD700 juta yang menggunakan letterhead PetroSaudi International Ltd., sedangkan yang memberi pendahuluan tersebut ialah PetroSaudi Holdings (Cayman) Ltd.

2.3.6. Lembaga Pengarah 1MDB tidak dimaklumkan tentang pemilihan Edward L. Morse sebagai jurunilai untuk melaksanakan penilaian bebas terhadap aset hidrokarbon milik PetroSaudi International Ltd. dan subsidiarinya walaupun pengurusan 1MDB telah memulakan rundingan terma pelantikan jurunilai berkenaan. Ini dibuktikan melalui surat terma pelantikan daripada jurunilai tersebut yang bertarikh 20 September 2009 meskipun Lembaga Pengarah 1MDB hanya mengarahkan pelantikan jurunilai profesional bebas untuk menilai aset syarikat usaha sama semasa mesyuarat pada 26 September 2009 sebagai salah satu syarat kelulusan untuk meneruskan projek usaha sama tersebut. Laporan penilaian oleh Edward L. Mrse dikeluarkan pada 29 September 2009 dan surat rundingan terma pelantikan jurunilai tersebut juga ditandatangan setuju oleh Encik Shahrol Azral pada tarikh yang sama, iaitu sehari selepas perjanjian usaha sama ditandatangani. Pengurusan 1MDB tidak memaklumkan berhubung pelantikan Edward L. Morse kepada Lembaga Pengarah 1MDB semasa mesyuarat berkenaan. Selain itu, dengan mengambil kira kompleksiti aset yang dinilai, laporan penilaian dapat disediakan dalam tempoh lapan hari dari tarikh surat rundingan terma.

2.3.7. Kelulusan Lembaga Pengarah dan pemegang saham 1MDB untuk menukar Nota Murabahah kepada ekuiti PSOSL hanya ditandatangani pada 20 Jun 2012 tetapi Encik Shahrol Azral telah menandatangani lima dokumen berkaitan dengan perolehan tersebut pada 1 Jun 2012. Ini menunjukkan keputusan untuk melupuskan Nota Murabahah dan memperoleh 49% pegangan ekuiti dalam PSOSL telahpun dilaksanakan lebih awal oleh Ketua Pegawai Eksekutif 1MDB sebelum mendapat kelulusan Lembaga Pengarah 1MDB.

2.3.8. Permohonan penangguhan pembayaran syndicated bridging loan RM6.17 bilion daripada Maybank Investment Bank Bhd. terhadap pinjaman bagi perolehan saham Tanjong Energy Holdings Sdn. Bhd. (TEHSB) telah dibuat pada 22 November 2013 sedangkan kelulusan Lembaga Pengarah 1MDB hanya diperoleh pada 13 Disember 2013.

2.3.9. Credit enhancement (security deposit) berjumlah USD1.367 bilion (RM4.468 bilion) bagi terbitan dua Nota USD1.75 bilion untuk membiayai perolehan sektor tenaga Kumpulan 1MDB telah dibayar kepada Aabar Ltd. pada 22 Mei 2012 dan 19 Oktober 2012 tanpa kelulusan khusus daripada Lembaga Pengarah 1MDB.

2.3.10. Settlement Agreement bagi penamatan opsyen menyatakan refundable deposit berjumlah USD300 juta perlu dibayar kepada Aabar Ltd. pada 30 September 2014 dan bakinya pula perlu dijelaskan selepas 45 hari IPO dilaksanakan. Bagaimanapun, pada bulan November 2014, pihak pengurusan telah memaklumkan kepada Lembaga Pengarah 1MDB bahawa sejumlah USD993 juta telah dibayar, iaitu melebihi jumlah yang ditetapkan dalam perjanjian tanpa mendapat kelulusan Lembaga Pengarah 1MDB terlebih dahulu.

2.3.11. Proses pengurusan dan penebusan pelaburan portfolio SPC dirangkumi beberapa keadaan di mana Lembaga Pengarah 1MDB tidak dimaklumkan maklumat yang tepat atau pengurusan tidak telus dalam memberi maklumat kepada Lembaga Pengarah. Antaranya, pihak pengurusan 1MDB tidak memaklumkan hasil penebusan pelaburan portfolio SPC yang dipegang oleh Brazen Sky Limited telah dicagarkan kepada Deutsche Bank; Lembaga Pengarah 1MDB tidak dimaklumkan bayaran sebenarnya untuk opsyen Aabar dibuat menggunakan hasil penebusan pelaburan portfolio SPC; dan Lembaga Pengarah 1MDB hanya dimaklumkan jumlah sebenar dibayar untuk opsyen Aabar setelah bayaran dibuat. Asset Sale Agreement yang ditandatangani pada 2 Januari 2015 di mana Aabar Investments PJS Limited bersetuju untuk membeli baki pelaburan portfolio SPC berjumlah USD939.87 juta daripada Brazen Sky Ltd. juga tidak dibentangkan untuk kelulusan Lembaga Pengarah dan pemegang saham 1MDB. Ini menunjukkan pihak pengurusan telah bertindak di luar arahan Lembaga Pengarah 1MDB yang mengkehendaki baki pelaburan portfolio SPC ditebus sebelum akhir bulan Disember 2014 dan hasilnya dibawa balik ke Malaysia.

2.3.12. Keputusan mencagarkan keseluruhan pelaburan portfolio SPC berjumlah USD2.318 bilion kepada Deutsche Bank sebagai jaminan terhadap pinjaman berjumlah USD975 juta hanya dimaklumkan oleh Encik Azmi semasa mesyuarat Lembaga Pengarah 1MDB pada 20 Disember 2014, menunjukkan keputusan dibuat tanpa kelulusan khusus daripada Lembaga Pengarah. Lembaga Pengarah 1MDB juga berpendapat tindakan mencagarkan keseluruhan pelaburan portfolio SPC adalah tindakan tidak munasabah memandangkan jumlah pinjaman hanya USD975 juta berbanding cagaran USD2.318 bilion.

2.4.1. The Blue Book: Intensifying Performance Management Practice menyarankan antara amalan terbaik bagi menjaga kepentingan syarikat adalah pihak pengurusan melaksanakan tindakan berdasarkan keputusan yang telah dibuat oleh Lembaga Pengarah syarikat. Manakala Seksyen 131B Akta Syarikat 1965 menyatakan semua hal ehwal syarikat perlu diurus di bawah arahan Lembaga Pengarah. Semua keputusan yang telah diputuskan oleh Lembaga Pengarah perlu direkodkan dengan jelas dalam minit merangkumi rasional bagi setiap keputusan, tindakan yang jelas untuk diambil dalam tempoh masa yang dipersetujui serta individu yang bertanggungjawab bagi pelaksanaannya. Perkara ini ditetapkan bagi memastikan pihak pengurusan syarikat memahami dan melaksanakan keputusan Lembaga Pengarah sebaiknya.

2.4.2. Semakan JAN mendapati pengurusan 1MDB tidak melaksanakan atau telah bertindak tanpa mengikut keputusan Lembaga Pengarah 1MDB dalam beberapa peristiwa seperti jadual berikut:

TINDAKAN PIHAK PENGURUSAN YANG BERCANGGAH DENGAN ARAHAN LEMBAGA PENGARAH/PEMEGANG SAHAM

|

AKTIVITI |

KEPUTUSAN LEMBAGA PENGARAH/PEMEGANG SAHAM |

TINDAKAN PIHAK PENGURUSAN |

|

Penangguhan terbitan IMTN |

Resolusi Lembaga Pengarah TIA bertarikh 22 Mei 2009 menamatkan dan menggantung semua urusan berkaitan terbitan IMTN, dan menggantung kuasa Ketua Pegawai Eksekutif berhubung IMTN. |

|

|

Pengguguran Encik Shahrol Azral sebagai pengarah TIA |

Resolusi pemegang saham TIA bertarikh 27 Mei 2009 yang ditandatangani oleh Menteri Besar Terengganu telah menggugurkan Encik Sharol Azral sebagai pengarah syarikat. |

|

|

Tiga pengarah dilantik sebagai wakil 1MDB dalam syarikat usaha sama, 1MDB PetroSaudi Ltd. |

Mesyuarat Lembaga Pengarah 1MDb pada 18 September 2009 dan 26 September 2009 telah memutuskan supaya tiga pengarah dilantik dan dua daripadanya mempunyai kelayakan profesional atau pengalaman dalam sektor bersesuaian sebagai wakil 1MDB dalam syarikat usaha sama dengan PetroSaudi. |

|

|

Bentuk sumbangan dalam syarikat usaha sama, 1MDB PetroSaudi Ltd. |

Mesyuarat Lembaga Pengarah 1MDB pada 18 September 2009 memutuskan PetroSaudi menyumbang bahagian usaha sama melalui 50% dalam bentuk wang tunai (atau sekurang-kurangnya USD1 bilion) dan 50% lagi dalam bentuk aset kepada syarikat usaha sama. |

|

|

Pindahan USD1 bilion ke akaun bank syarikat usaha sama |

Lembaga Pengarah 1MDB pada mesyuarat bertarikh 26 September 2009 telah meluluskan pemindahan USD1 bilion ke akaun bank syarikat usaha sama untuk tujuan langganan 1 bilion saham dalam 1MDB PetroSaudi Ltd. |

|

|

Pembukaan akaun bank untuk syarikat usaha sama, 1MDB PetroSaudi Ltd. |

Resolusi Lembaga Pengarah 1MDB bertarikh 25 September 2009 meluluskan pembukaan akaun BSI SA, Geneva. |

|

|

Status pemilikan aset syarikat usaha sama, 1MDB PetroSaudi Ltd. |

Arahan Lembaga Pengarah 1MDB pada 26 September 2009 supaya melantik jurunilai profesional bebas untuk menilai aset syarikat usaha sama. |

|

|

Penilaian kedua terhadap aset usaha sama. |

Mesyuarat Lembaga Pengarah 1MDB pada 3 Oktober 2009 dan pada 10 Oktober 2009 mengarahkan pihak pengurusan melantik perunding/jurunilai bebas untuk membuat penilaian kedua terhadap aset syarikat usaha sama. |

|

|

Perjanjian Pembiayaan Murabahah antara 1MDB dan 1MDB PetroSaudi Ltd. |

|

|

|

Perolehan Ekuiti Mastika Lagenda Sdn. Bhd. (MLSB) |

Lembaga Pengarah 1MDB melalui resolusi bertarikh 25 Julai 2012 mengkehendaki laporan/ hasil penilaian aset, due diligence dan red flags yang disediakan oleh perunding dibentangkan dalam Mesyuarat Lembaga Pengarah. |

Tiada rekod pembentangan semua laporan seperti yang dikehendaki oleh Lembaga Pengarah 1MDB dalam mesyuarat seterusnya. |

|

Perolehan Tanjong Energy Holdings Sdn. Bhd. (TEHSB). |

Mesyuarat Lembaga Pengarah 1MDB pada 8 Februari 2012 yang meluluskan perolehan TEHSB mengkehendaki pengurusan 1MDB menyediakan analisis sensitiviti sekiranya nilai aset di luar negara diberi diskaun 50% serta menyediakan perbandingan terma Power Purchase Agreement aset di Malaysia dan luar negara. |

Perjanjian jual beli saham TEHSB ditandatangani pada 2 Mac 2012 tanpa memastikan arahan Lembaga Pengarah 1MDB pada 8 Februari 2012 telah dilaksanakan. |

|

Menebus semula dana portfolio SPC dan dibawa pulang ke Malaysia. |

Lembaga Pengarah 1MDB dalam hampir setiap kali bermesyuarat sejak bulan Mei 2013 hingga Mei 2015 telah mengarahkan pihak pengurusan 1MDB untuk menebus semula pelaburan portfolio dalam SPC dan dibawa balik ke Malaysia. |

|

|

Status sebenar dana portfolio dalam SPC. |

Semasa Mesyuarat Khas Lembaga Pengarah 1MDB pada 12 Januari 2015, Encik Arul Kanda memaklumkan baki portfolio SPC USD939.87 juta telah ditebus dan dipegang dalam bentuk tunai sejak 31 Disember 2014. |

Beberapa fakta dan kenyataan semasa mesyuarat Lembaga Pengarah 1MDB, kenyataan akhbar dan penerangan kepada pihak JAN yang menimbulkan persoalan mengenai penebusan baki portfolio SPC berjumlah USD939.87 juta. |

|

Penggunaan peruntukan oleh Kerajaan untuk kos penempatan semula PUKL. |

Kerajaan bersetuju untuk menanggung sebahagian kos pembangunan bagi penempatan semula berjumlah RM1.117 bilion manakala 1MDB akan menanggung sejumlah RM1.60 bilion mengikut Perjanjian Penempatan Semula Pangkalan Udara Sungai Besi, Kuala Lumpur (PUKL) bertarikh 15 Jun 2011. |

Sehingga bulan Mei 2015, Kerajaan telah menyalurkan sepenuhnya peruntukan berjumlah RM1.117 bilion. Bagaimanapun, sejumlah RM288 juta telah didahulukan kepada 1MDB dan tidak digunakan sepenuhnya bagi membiayai kos penempatan semula PUKL seperti tujuan sebenar peruntukan tersebut diberikan oleh Kerajaan. |

|

Penggunaan pinjaman berjangka daripada Ambank (M) Berhad berjumlah RM550 juta. |

|

Penyata bank 1MDB RE bagi bulan Januari 2014 menunjukkan sejumlah RM550 juta daripada pinjaman berjangka telah dimasukkan ke akaun 1MDB RE pada 7 Januari 2014. Bagaimanapun, pada tarikh yang sama, kesemua jumlah tersebut telah dipindahkan kepada 1MDB. Walhal, pinjaman tersebut sepatutnya digunakan sepenuhnya bagi kos penempatan semula PUKL untuk projek Bandar Malaysia dan projek TRX. |

|

Terbitan Nota USD3 bilion untuk projek pembangunan TRX. |

|

Terbitan Nota USD3 bilion ini tidak disalurkan langsung untuk pembangunan projek TRX, sebaliknya digunakan bagi perbelanjaan berikut: Butiran USD Juta Pindahan kepada 1MDB 1,007.04 Pindahan kepada 1MDB Energy Ltd. 24.85 Pindahan kepada Brazen Sky Ltd. 1.50 Pelaburan di luar negara 1,581.43 Derma kepada Yayasan Rakyat 1Malaysia 35.00 Jumlah 2,649.82 |

|

Butiran lengkap cadangan dan bayaran opsyen Aabar. |

Lembaga Pengarah 1MDB semasa mesyuarat pada 20 Disember 2014 meminta butiran lengkap mengenai bayaran penamatan opsyen Aabar dibentangkan dalam mesyuarat seterusnya. |

Mesyuarat Lembaga Pengarah 1MDB pada 23 Februari 2015, Lembaga Pengarah 1MDB membangkitkan persoalan berkaitan bayaran penamatan opsyen Aabar yang hanya dimaklumkan kepada Lembaga Pengarah 1MDB selepas bayaran dibuat. |

|

Pembatalan pengambilalihan ekuiti Tadmax Power. |

Lembaga Pengarah 1MDB pada 20 Oktober 2014 bersetuju untuk tidak meneruskan pengambilalihan ekuiti dalam Tadmax Power susulan laporan due diligence terhadap tanah Pulau Indah, Selangor yang mendapati tanah tersebut tidak sesuai untuk dibangunkan sebagai loji jana kuasa arang batu. |

|

|

Perolehan tanah Kuala Ketil Kedah. |

Mesyuarat Lembaga Pengarah 1MDB pada 24 Mac 2015 telah meluluskan perolehan tanah seluas 260 ekar di Kuala Ketil Kedah untuk pembangunan perintis 50MW tenaga solar dengan balasan RM33.40 juta. |

Perjanjian jua beli ditandatangani pada 27 Ogos 2015 untuk perolehan tanah tersebut dengan balasan RM65 juta. Tiada dokumen yang menunjukkan perbezaan harga perolehan berjumlah RM31.60 juta telah diluluskan oleh Lembaga Pengarah 1MDB. |

2.5.1. Lembaga Pengarah 1MDB membuat keputusan bagi menyokong dan meluluskan sesuatu pelaburan berdasarkan maklumat yang dikemukakan oleh pengurusan syarikat. Bagaimanapun, semakan JAN terhadap minit mesyuarat dan temu bual JAN dengan bekas Lembaga Pengarah dan Lembaga Pengarah kini serta sumber-sumber lain mendapati terdapat perbezaan maklumat yang dilaporkan oleh pengurusan kepada Lembaga Pengarah 1MDB. Maklumat lanjut adalah seperti jadual berikut:

SALAH NYATA MAKLUMA ATAU MAKLUMAT YANG TIDAK TEPAT DIBERIKAN KEPADA LEMBAGA PENGARAH 1MDB

|

MAKLUMAT DIBERIKAN KEPADA LEMBAGA PENGARAH |

SEMAKAN JAN |

|

|

|

|

|

|

|

|

|

|

2.5.2. Perenggan 290.167, Bahagian 1 dalam MIA Handbook menyatakan pengurusan adalah bertanggungjawab menyediakan penyata kewangan yang saksama selaras dengan piawaian pelaporan kewangan termasuk menyediakan sumber dokumen/data asal dalam bentuk elektronik atau manual sebagai sokongan transaksi. Seksyen 167A Akta Syarikat 1965 menyatakan Lembaga Pengarah juga bertanggungjawab terhadap kawalan dalaman yang perlu ditetapkan oleh pengurusan bagi membolehkan penyediaan penyata kewangan yang bebas daripada salah nyata yang ketara sama ada disebabkan oleh fraud atau kesilapan. Antara contoh perbezaan maklumat yang diberikan kepada juruaudit/pengguna penyata kewangan adalah seperti jadual berikut:

SALAH NYATA MAKLUMAT ATAU MAKLUMAT YANG TIDAK TEPAT DIBERIKAN KEPADA JURUAUDIT/PENGGUNAAN PENYATA KEWANGAN

|

MAKLUMAT DIBERIKAN KEPADA JURUAUDIT LUAR/PENGGUNA PENYATA KEWANGAN |

SEMAKAN JAN |

|

Tetuan KPMG diberikan Share Sale Agreement bertarikh 31 Mac 2010 yang menunjukkan penjualan semua pegangan ekuiti 1MDB dalam 1MDB PetroSaudi Ltd. melalui kaedah melanggan Nota Murabahah yang diterbitkan oleh 1MDB PetroSaudi Ltd. Bagaimanapun, Tetuan KPMG tidak diberikan resolusi pemegang saham 1MDB PetroSaudi Ltd. bertarikh 14 Jun 2010 berhubung Perjanjian Pembiayaan Murabahah. |

Perjanjian Pembiayaan Murabahah diluluskan oleh pemegang saham 1MDB PetroSaudi Ltd. pada 14 Jun 2010 walaupun penyata kewangan berakhir 31 Mac 2010 menyatakan bahawa perjanjian ini ditandatangani pada 31 Mac 2010. |

|

Tetuan KPMG tidak diberikan maklumat berkaitan Call Option kepada Aabar Investments PJS Ltd. (Aabar Ltd.) yang berlaku selepas tarikh penyata kewangan tahun 2012. |

Maklumat penting tidak didedahkan dalam Nota Peristiwa Selepas Tarikh Penyata Kewangan dalam penyata kewangan Kumpulan 1MDB bagi tahun berakhir 31 Mac 2012 seperti berikut:

|

|

Pihak pengurusan 1MDB memaklumkan pihak JAN pada 9 September 2015 bahawa physical payment telah dibuat melalui akaun bank Brazen SKy Ltd. di BSI Bank bagi pihak terminating company kepada Aabar kerana 1MDB tidak mempunyai akaun bank di luar negara. |

|

2.6.1. Seksyen 167 Akta Syarikat 1965 menyatakan Lembaga Pengarah dan pengurusan syarikat perlu menyimpan rekod perakaunan dengan baik yang menerangkan dengan terperinci transaksi dan kedudukan kewangan syarikat serta perlu memastikan transaksi akaun direkodkan dengan sempurna.

2.6.2. Semakan JAN mendapati beberapa kelemahan yang serius dalam pengurusan fail dan rekod 1MDB. Semenjak bulan Mac sehingga November 2015, Jan telah memohon penyata bank bagi Kumpulan 1MDB serta dokumen berkaitan projek usaha sama antaranya penyata bank, minit mesyuarat Lembaga Pengarah, penyata aliran tunai, akaun pengurusan dan keputusan pelaburan. Bagaimanapun, sehingga pengauditan berakhir, dokumen-dokumen penting terutamanya penyata bank luar negara tidak dapat dikemukakan oleh 1MDB kepada pihak JAN.

2.6.3. Selain itu, didapati semua fail dokumen berkaitan bagi setiap projek disimpan dan diuruskan secara individu oleh pegawai 1MDB yang terlibat sahaja. Oleh demikian, banyak dokumen berkaitan projek yang diminta oleh JAN tidak dapat dikemukakan oleh 1MDB dengan alasan pertukaran pegawai.

2.6.4. Bagi sebahagian dokumen penting yang lain seperti Resolusi Pemegang Saham TIA bertarikh 27 Mei 2009 berhubung arahan penangguhan IMTN dan pengguguran Encik Shahrol Azral selaku Ketua Pegawai Eksekutif TIA, pihak JAN telah memperoleh dokumen berkenaan daripada fail Kementerian Kewangan, bukan daripada 1MDB. Perkara ini disebabkan dokumen tersebut tiada dalam fail simpanan 1MDB berbanding dokumen-dokumen lain pada tarikh yang sama, ada dalam simpanan syarikat.

2.6.5. Pihak JAN menerima dua Collaboration Agreement for Credit Enhancemant bertarikh 21 Mei 2012 dan 19 Oktober 2012 bagi terbitan dua Nota USD1.75 bilion untuk perolehan sektor tenaga Kumpulan 1MDB. Perjanjian pertama dibuat antara 1MDB Energy (Langat) Sdn. Bhd. (1MEL) dan Aabar Ltd. manakala perjanjian kedua antara 1MDB Energy Holdings Ltd. (1MEHL) dan Aabar Ltd. Bagaimanapun, salinan kedua-dua perjanjian tersebut yang dikemukakan kepada JAN didapati tidak lengkap.

2.6.6. Secara keseluruhannya, penyelenggaraan rekod dan dokumen di 1MDB adalah tidak memuaskan. Kegagalan 1MDB untuk menyimpan rekod syarikat dengan baik, lengkap dan sistematik tidak sepatutnya berlaku kerana sebagai syarikat milik penuh Kerajaan, kendalian 1MDB sekurang-kurangnya hendaklah setara dengan amalan tadbir urus GLC yang lain seperti Khazanah. Keputusan-keputusan membuat sesuatu pelaburan dalam tempoh yang singkat tanpa penilaian terperinci menunjukkan Lembaga Pengarah dan pengurusan 1MDB telah berkompromi dengan elemen check and balance yang merupakan kawalan fundamental bagi melindungi kepentingan sesebuah syarikat.

—TAMAT—